DXコラム

2025.07.04

保険代理店業界に訪れる3つの「2025年の崖」への対処法

編集長のP太郎です。

近年、保険代理店業界を取り巻く環境は想像以上に大きく変化しています。特に「2025年の崖」と呼ばれる経営課題や、デジタル化の波、そして監督指針の改正など、従来の経営方針や業務スタイルのままでは乗り越えられない大きな転換期が目前に迫っています。本コラムでは、こうした背景から、あらためて「2025年の崖」を考察して、具体的な対処法を整理しました。

■ 世の中一般で言われている「2025年の崖」

1.「2025年の崖」の概要

まず、一般的に言われている「2025年の崖」は、団塊世代経営者の大量引退、後継者不在、廃業増加、中小企業の減少といった社会的課題によって、企業の存続が危ぶまれていることを指しています。多くが中小規模・個人経営である保険代理店は、こうした構造的リスクの直撃を受けやすい状況です。

– 経営者(特に団塊世代)の高齢化と大量引退

– 事業承継の遅れや後継者不足の深刻化

– 廃業件数の増加、それによる地域経済・雇用への悪影響

– 中小企業の減少による経済基盤の弱体化

2.主な課題とその影響・対処法

① 後継者不在

– 影響:経営者の高齢化による廃業リスク増大、顧客との信頼関係や契約の維持がより困難に。

– 対処法:

・早期の事業承継計画の策定(候補者選定、権限移譲の段階的実施)

・外部人材の登用やM&A活用

・事業承継に関する補助金や支援制度の積極的利用

② 顧客流出・契約引き継ぎ困難

– 影響:個人依存の業務体制により、経営者引退や廃業時に顧客が流出、契約継続が困難に。

– 対処法:

・顧客情報のデジタル化と組織内共有(顧客管理・CRM等のシステム活用)

・業務マニュアルの整備とノウハウ蓄積

・複数担当制の導入による顧客接点の強化

③ 企業価値の低下・譲渡機会の喪失

– 影響:廃業により本来得られるはずの企業価値が消失、譲渡機会を逸する。

– 対処法:

・定期的な企業価値評価と改善策の実施

・M&A戦略の早期検討と計画的な譲渡準備

・取引先・顧客への十分な説明責任の履行

④ 保険会社からの評価下落・取引停止リスク

– 影響:規模縮小や品質低下による手数料収入の減少、しいては取引停止リスクの増大。

– 対処法:

・経営安定性や事業継続計画(BCP)の積極的アピール

・コンプライアンス遵守・業務品質向上の推進(代理店手数料ポイントの維持)

・デジタル化や新規サービス開発による競争力維持

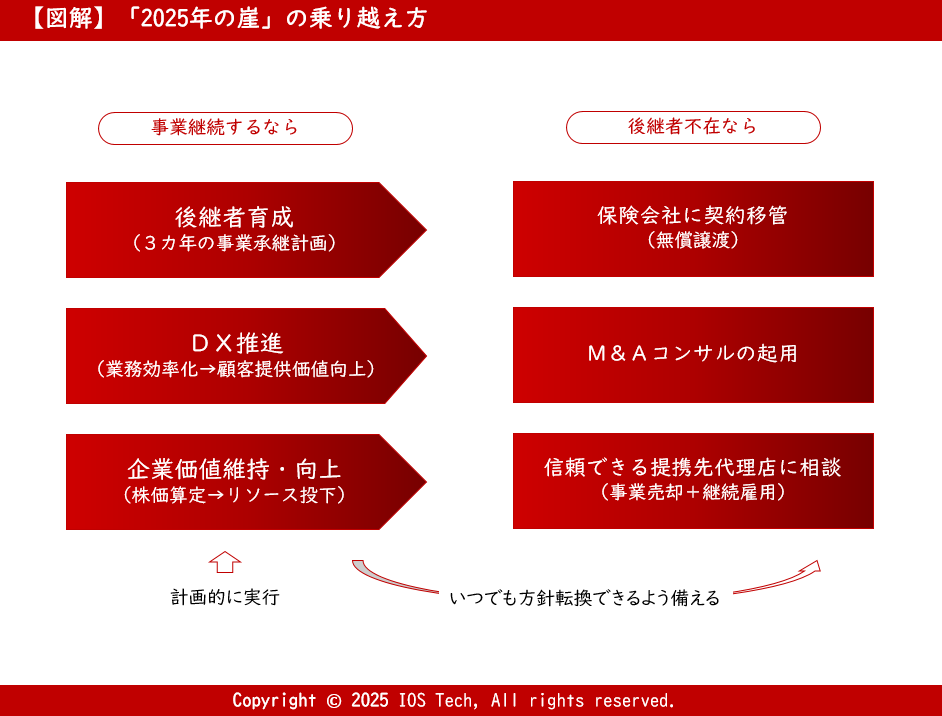

3.IOSTechが考える「2025年の崖」突破のポイント

上記のなかでも、特に注目しているポイントを中心にまとめた戦略マップが以下です。

⇒信頼できる提携先代理店がなければこちらにご相談ください

■ 経済産業省DXレポートにみる「2025年の崖」

1.DXレポートの要点

経済産業省が2018年に発表したDXレポート(続編の、DXレポート2が2020年、DXレポート2.1が2021年にそれぞれ報告されています)では、次のような警鐘と提言がなされてきました。

– 「2025年の崖」問題の警告

古いITシステム(レガシーシステム)の放置により、2025年以降に大きな経済損失や競争力低下、システム障害のリスクが高まること。

– DXの本質

デジタル技術を活用し、ビジネスモデルや業務プロセス、組織・文化そのものを抜本的に変革し、持続的な競争力を確立することが求められていること。

– 経営層主導の改革

DXはIT部門だけの課題ではなく、経営戦略に直結した全社的な、あるいはトップダウンの取り組みが不可欠であること。

– 人材・組織変革の重要性

DXを担うデジタル人材の確保・育成、組織や文化の変革も重要なポイントになること。

– ITガバナンスやセキュリティの強化

データ活用やシステム刷新とともに、ガバナンスやセキュリティの強化も必要なこと。

2.保険代理店業界への影響・対処法

① レガシーシステム問題

※DXレポートでは、レガシーシステム=古いシステムと定義されていますが、ここでは、既存のシステムで非効率な業務フローが固定化されていて業務が改善できないことや、既存のシステムの機能が不完全であるため本来、顧客に提供したい価値(サービス)が提供できない状況を、この問題の本質と定義とします。

– 影響:既存システムにより業務の最適化が阻害され、高コストな業務運用が維持され、本来、注力すべき顧客対応領域に充分な人員あるいは時間が投下できないこと。

– 対処法:

・既存システムの見直し(改修なのか、入替なのか)

・業務フローの見直しによる効率化(既存システムのまま業務フローを見直す)

・業務プロセスのデジタル化(全体フローの前に個別の業務の最適化を図るアプローチ)

② DX推進の遅れ

– 影響:顧客のデジタルニーズに応えられず、顧客離れ・新規獲得難・価格競争激化のリスク。

– 対処法:

・Webサイト、アプリ、チャットボット等の導入で顧客体験を向上

・顧客データを活用した商品提案・アフターサービス強化

③ 経営層主導によるDX推進体制の不備

– 影響:DXをIT化のみと捉えることで、全社変革が進まない。経営戦略としてのDXが不十分。

– 対処法:

・経営層のDX推進コミットメント強化

・DXを経営戦略の中心に据える体制づくり

④ デジタル人材・組織変革の遅れ

– 影響:デジタル人材不足・リスキリング未実施、組織文化や業務プロセスの変革が進まない。

– 対処法:

・デジタル人材の採用・育成、社内教育・リスキリング推進

・新しい組織文化・変革風土の醸成

⑤ ITガバナンス・セキュリティの弱さ

– 影響:顧客情報漏洩・システム障害等のリスク増大、法令違反による信頼低下。

– 対処法:

・ITガバナンス体制の強化とセキュリティ対策の徹底

・アクセス権限管理やログ管理の厳格化

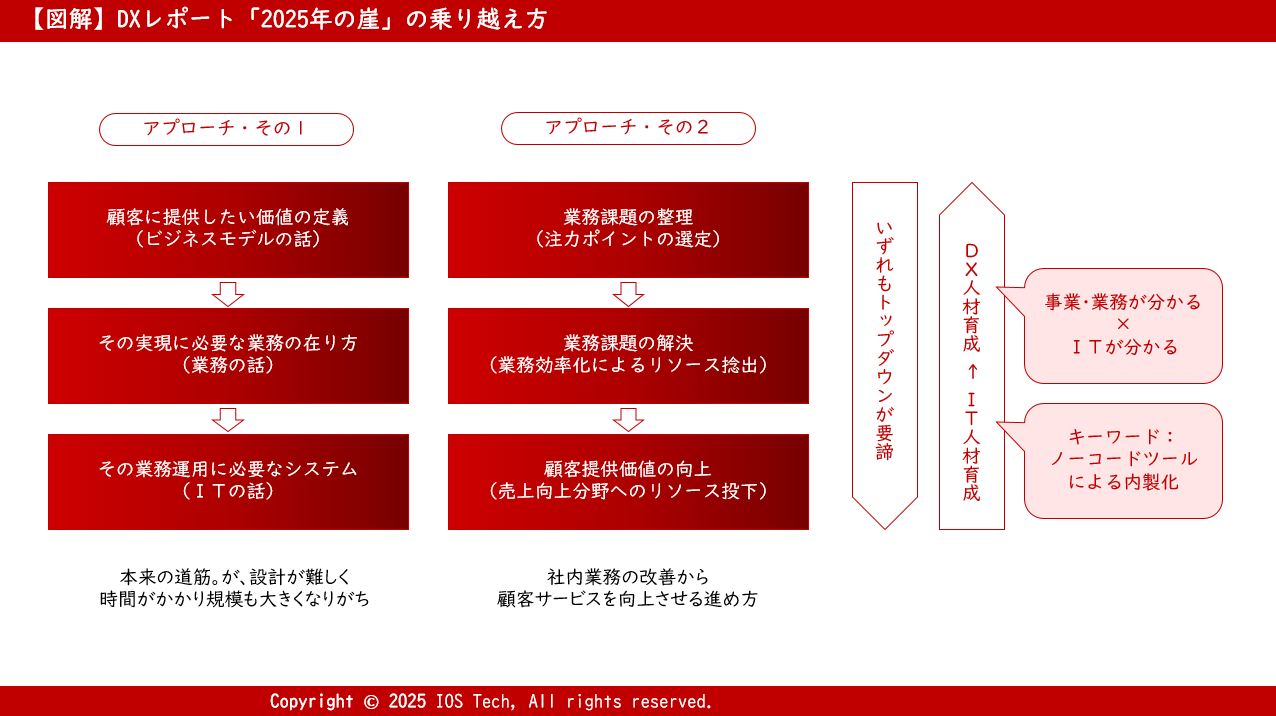

3.IOSTechが考える「DXレポート・2025年の崖」突破のポイント

上記のなかでも、特に注目しているポイントを中心にまとめた戦略マップが以下です。

■ もう一つの「崖」― 保険会社向け総合的な監督指針改正

保険代理店を取り巻く環境変化には、もう一つ大きな「崖」が存在します。それが「保険会社向けの総合的な監督指針」一部改正(案)です。

1.監督指針改正の要点

<背景と目的>

– 近年、「保険金不正請求」や「保険料調整行為」など、不適切な事案が複数発生

– 顧客本位の業務運営を徹底し、健全な市場環境を維持するため、制度・監督面での必要な対応を検討

– 2024年3月~6月に有識者会議が開催され、早急な制度改正の必要性が議論・報告

<主な改正内容>

– 保険会社による保険代理店の指導監督の実効性確保

– 保険代理店等による過度な便宜供与や不適切な売出しの防止

– 保険代理店等に関する手数料の算出方法の適正化

– 顧客情報の管理体制整備の強化

– 政策保有株式の縮減や仲立人の媒介手数料の受領方法の見直し

<今後の流れ(想定含む)>

– 改正案についてのパブリックコメントを2025年6月13日までに収集済み

– 年内には、パブリックコメントを踏まえた法制化の動きが具体化していく見込み

– 法制化の動きと並行して(法制化を待たずに)、保険会社から代理店への監督強化の動きが顕在化

<要点のまとめ>

– 適正な保険募集管理態勢の確立

法令遵守、保険募集知識、内部管理体制(顧客情報管理含む)構築と教育・指導の徹底

– 代理店に対する監査・検証

日常管理+監査等による体制・業務内容の検証、改善指導の義務付け。周期や内容をリスク等で柔軟に見直し

– 過度な便宜供与の防止

保険会社・代理店間の便宜供与が顧客の選択肢や公正な競争を阻害しないよう規則・監査体制を強化

– 保険会社からの出向の適正管理

出向による代理店自立性損失や個人情報漏洩、利益相反・法律違反リスクの抑止

– 代理店手数料の健全な制度設計

業務品質重視や例外運用防止、透明な開示などインセンティブ設計の適正化

– 顧客情報管理の厳格化

Need to Know原則徹底、研修・アクセス管理・内部統制強化

– 政策保有株式・預金協力の縮減と情報開示

公正競争阻害要因を縮減し、説明責任を強化

– 仲立人の報酬開示の徹底

顧客・保険会社双方への手数料説明と情報開示、サービス報酬の事前開示

2.保険代理店業界への影響と対処法

① 管理・教育体制強化

– 影響:業務運営の標準化や負担増加、コンプライアンス違反時のペナルティリスク

– 対処法:継続的な研修、ルール策定・明確化、E-learning等の活用・履歴管理

② 監査対応の高度化

– 影響:予告なし監査や頻度増による業務負担増、問題発見時の是正圧力強化

– 対処法:日頃の業務記録・証跡整備、自己点検・PDCA体制の構築、改善実行力の強化

③ 便宜供与リスク管理

– 影響:特定商品偏重・過度なインセンティブが問題視されやすい、行政処分リスク

– 対処法:自社ルールで便宜供与の基準・管理法を明文化、教育・監査体制の強化

④ 出向問題の監督強化

– 影響:代理店自立性阻害・情報漏えい・法令違反の指摘リスク

– 対処法:出向方針・基準の策定・公開、出向受入時の情報遮断措置やローテーション

⑤ 健全な手数料運用

– 影響:過度な競争や誘因で業務不正・不祥事誘発リスク

– 対処法:手数料体系の説明徹底、顧客本位の業務品質指標の導入、例外運用の事前承認制等

⑥ 情報管理の厳格実施

– 影響:情報漏えい・不正アクセス対策・内部統制コスト増加

– 対処法:アクセス権限の厳格化、ログ管理、情報管理方針・研修の定期実施

⑦ 取引の透明性確保

– 影響:契約実態・インセンティブが公開され競争環境が健全化

– 対処法:手数料や報酬開示/説明のプロセス標準化、万一の問い合わせ・監査対応準備

⑧ 報告義務と法令遵守

– 影響:問題発生時、迅速な報告・処分要求による経営リスク

– 対処法:自己点検体制、重大問題のエスカレーションルート確立

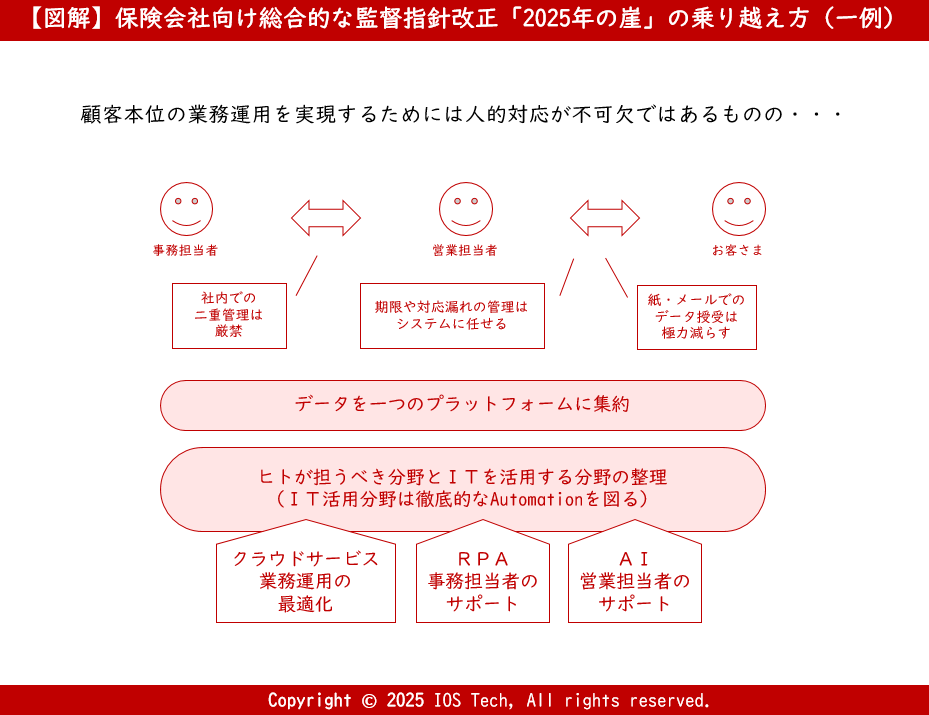

3.IOSTechが考える「保険会社向け総合的な監督指針改正・2025年の崖」突破のポイント

過去の規制強化に伴う事務運用の負荷向上を弊社では以下の考え方にもとづいて対応してきています。

本記事では、保険代理店業界を取り巻く3つの「2025年の崖」がもたらす大きな環境変化について、その背景や課題、そして具体的な対処法の整理を試みました。いずれの「崖」も、従来通りの経営や業務スタイルでは乗り越えることが難しく、早期の事業承継やDX推進、管理体制の強化など、計画的かつ組織的な対応が不可欠です。これからの時代を生き抜くためには、変化を恐れず、デジタル活用や人材育成、外部リソースとの連携も視野に入れながら、積極的に環境変化へ適応していくことが重要です。弊社も引き続き試行錯誤しながら、業界の皆さまと共に最適解を模索し、持続的な成長を目指していければと考えています。DXや事業承継等における協業のご相談があれば、ぜひお気軽にお問合せください。

【関連記事】

システム開発内製化への挑戦【Vol.1】~弊社における内製化の取組とその変遷(前編)~

⇒DXに関するご相談はこちらから

⇒事業承継・事業売却に関するご相談はこちらから

お問合せ先

事例やコラムに関するご照会、案件に関するご相談やお見積は以下のフォームからお問合せください。